热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

◇ 作者:信达期货有限公司 戴朝盛 赵鑫 宋婧琪

◇ 本文原载《债券》2025年9月刊

摘 要

在应用国债期货进行套期保值时,基差收敛是影响国债期货空头套保效果的主要因素。本文从基差和跨期价差两个视角出发,将基差收敛问题转换为跨期价差择时问题,并构建国债期货空头套保展期成本评价体系。之后,利用多空持仓相对移仓压力、期限利差和季节性规律三类指标,判断未来跨期价差走势,构建展期策略。实证研究表明,在套保展期成本评价体系下,该策略可有效降低基差波动风险,提高投资收益,助力金融机构更好地利用国债期货进行利率风险管理。

关键词

国债期货 套保成本 展期择时

套期保值(以下简称“套保”)是国债期货的主要功能之一。在债券进入不利行情时,投资者可以利用国债期货流动性好、场内交易便捷、交易成本低等特点对利率风险进行管理。例如,在2022年9—12月,随着疫情防控措施优化以及房地产供给端政策的进一步放松,债券市场迎来一波回调。部分投资者因业务模式需要或现券流动性不佳等原因,难以及时卖出现券并调整组合利率风险敞口,此时便可利用国债期货参与空头套保,以低成本的方式快速达到规避利率风险的目的。

利用国债期货进行利率风险管理存在一定的成本,空头套保成本大小直接影响套保效果和投资者参与套保的积极性。因此,本文围绕影响套保效果的主要因素,从展期择时视角出发,研究基差与跨期价差的关系,并构建套保展期成本评价体系和展期策略,从套保展期成本评价方法和展期择时策略等方面,为投资者利用国债期货进行利率风险管理、降低套保成本提供有价值的参考。

衡量套保成本的两种视角

利用国债期货进行空头套保的流程主要步骤有三步:第一步是确定利率风险敞口调整目标,第二步是确定套保合约及套保比例,第三步是进行套保比例动态调整及展期移仓。各步骤的处理方式均会对套保成本构成影响。

通过套保入场时点选择和套保过程中合理的展期择时,可以减少基差波动的影响。这基于基差与跨期价差的关系。

(一)基差视角:空头套保成本主要来自基差收敛

基差收敛是指随着期货合约到期日的临近,期货合约最便宜可交割券(准CTD券)净价与国债期货价格逐渐接近的过程。由于国债现券持有收益通常大于0,同时国债期货空头享有一定的交割期权,国债期现基差往往为正,即准CTD券净价高于国债期货价格乘以相应转换因子,而基差收敛意味着基差下行。基差收敛成本是在债市下行行情中,空头套保投资者因期货端的收益不及现券端的亏损而产生的成本。

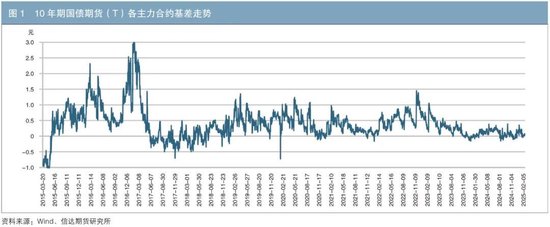

图1展示了历史上10年期国债期货(T)各期合约的基差走势,可以看出随着到期日的临近,各合约的基差均呈现收敛特征。笔者对2年期国债期货(TS)、5年期国债期货(TF)、10年期国债期货(T)和30年期国债期货(TL)合约历史上各主力合约的基差收敛幅度进行了统计1,发现TS主力合约基差平均收敛0.070元,TF主力合约基差平均收敛0.131元(若不考虑1509合约及之前各合约,则平均收敛0.264元)2,T主力合约基差平均收敛0.383元,TL主力合约基差平均收敛0.319元。较大的基差收敛幅度不仅影响套保效果,也会产生较高的套保成本,从而影响投资者利用国债期货进行套保的积极性。

(二)跨期价差视角:当季与下季合约相对价格及二者基差收敛的相对速度

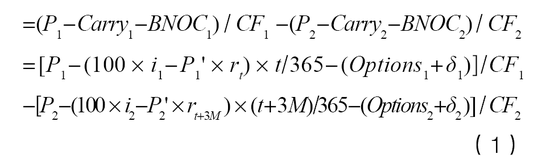

既然基差收敛是空头套保必然面临的问题,那么可以考虑通过套保过程中的合约选择或展期择时来降低基差收敛的影响。在面临套保展期择时的时候,应选择当季与下季合约中基差收敛速度相对更慢的合约进行套保。两个合约基差收敛速度的快慢可以用跨期价差衡量,以下为理论推导过程。

跨期价差是指同一品种近季合约价格与远季合约价格之差。在远季合约流动性较弱的情况下,一般指当季合约与下季合约价格之差。其理论定价公式为:

跨期价差=当季合约价格-下季合约价格

其中,P1表示当季合约准CTD券净价,P2表示下季合约准CTD券净价(下文均使用下标2来表示下季合约的相关指标),Carry1表示当季合约正套的持有收益,BNOC1表示当季合约净基差,CF1表示当季合约准CTD券转换因子,P1‘表示当季合约准CTD券全价,i1表示当季合约准CTD券票面利率,rt表示资金成本,t表示当前日期距当季合约交割日(第二交割日)的实际天数,Options1表示当季合约准CTD券的交割期权价值,δ1表示净基差中排除交割期权价值后的其他影响因素。

为了简化公式,本文作出以下假设。

假设1:当季和下季准CTD券为同一只现券,因此有P1=P2 、P1‘=P2‘ 、i1=i2;

假设2:当季与下季合约准CTD券的转换因子CF1=CF2=1。

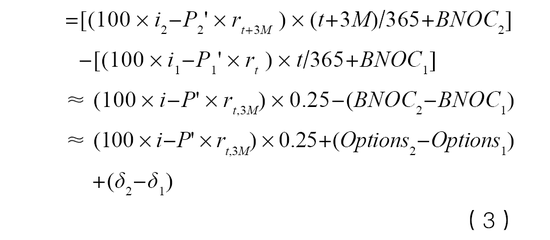

通过以上两个假设,对跨期价差定价公式进行简化:

跨期价差≈(100×i-P‘×rt,3M)×0.25

+(Options2-Options1)+(δ2-δ1)

(2)

其中,i表示准CTD券的票面利率,P‘表示当前时点准CTD券全价,rt,3M表示t日后的3个月远期资金利率。而在当季合约与下季合约CTD券为同一只券的假设下:

下季基差 - 当季基差 = Basis2-Basis1

可见公式(2)和公式(3)等价,即在两个合约准CTD券为同一只券且转换因子为1的假设下,跨期价差等于下季合约基差减去当季合约基差。

在当季与下季合约流动性均较好的情况下,选择基差收敛速度较小的合约进行套保,是减少套保成本的关键。如果当季合约基差收敛速度快于下季合约,则选择下季合约作为套保合约的成本相对更低,此时跨期价差倾向于上行;如果下季合约基差收敛速度更快,选择当季合约作为套保合约的成本相对更低,此时跨期价差倾向下行。

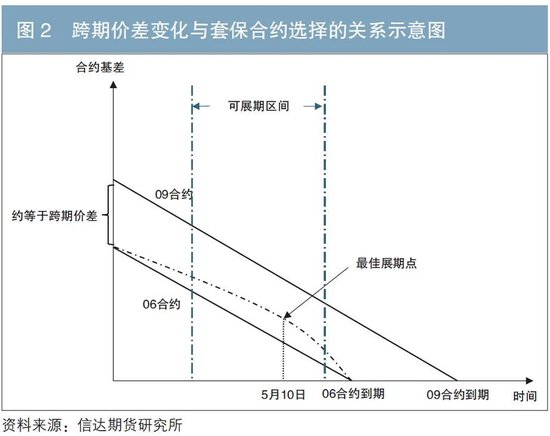

如图2所示,06合约与09合约基差以相同速度正常收敛为理想情形(实线),合约到期时基差最终收敛至同一水平。假设虚线代表06合约基差的真实收敛情形,5月10日为两个合约基差之差(约等于跨期价差)最小的位置。那么在5月10日之前,06合约基差收敛速度相对较慢,而5月10日之后,09合约基差收敛速度相对较慢。所以在仅考虑基差收敛速度的情况下,在套保入场合约选择上,在5月10日之前,选择06合约作为套保合约相对较优,5月10日之后选择09合约作为套保合约相对较优。在套保展期择时上,在5月10日进行展期是最优时点选择。

综上所述,对于空头套保,如果预期未来跨期价差倾向上行,则应选择下季合约作为套保合约或提前进行展期操作;如果预期未来跨期价差倾向下行,则应选择当季合约作为套保合约或延后进行展期操作。

利用跨期价差构建空头套保展期成本评价体系

(一)可展期区间的设定

展期需选择在当季合约和下季合约流动性均较好的时期,这样可以避免流动性不足或逼仓行为导致的较高交易成本。本文将当季和下季两个合约日均成交量均大于1000手/天作为可展期区间。

笔者对T各合约可展期区间进行统计3,发现在国债期货市场整体流动性较差的时期(如1712至1912合约期间),可展期区间往往开始于交割月前2个月的月中,结束于交割月前最后几个交易日,可展期区间跨度大约为一个半月;在市场整体流动性较好的时期,在前一合约完成交割后的第一周,下季合约流动性就已很好,具备进行当季合约展期换月操作的条件,可展期区间的时间跨度可达到两个半月。

(二)空头套保展期成本评价体系构建

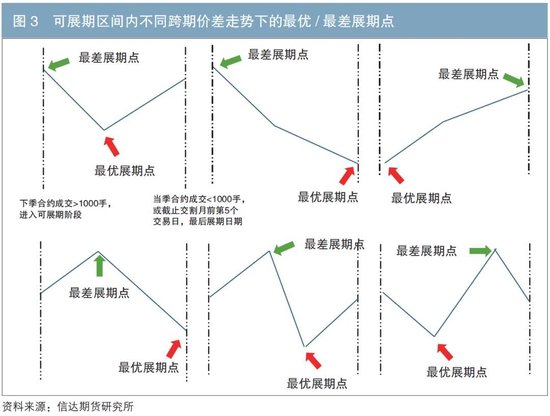

在可展期区间内,通过对跨期价差走势情形的分析,可以构造展期损益评价体系。如图3所示,根据前文分析,在不同跨期价差走势下的最优展期点一般是区间的最低点,即跨期价差最小的时候;最差展期点是区间最高点,即跨期价差最大的时候。因此,本文将展期损益空间定义为最差展期点与最优展期点跨期价差之差:

展期损益空间= MAX(跨期价差)- MIN(跨期价差)

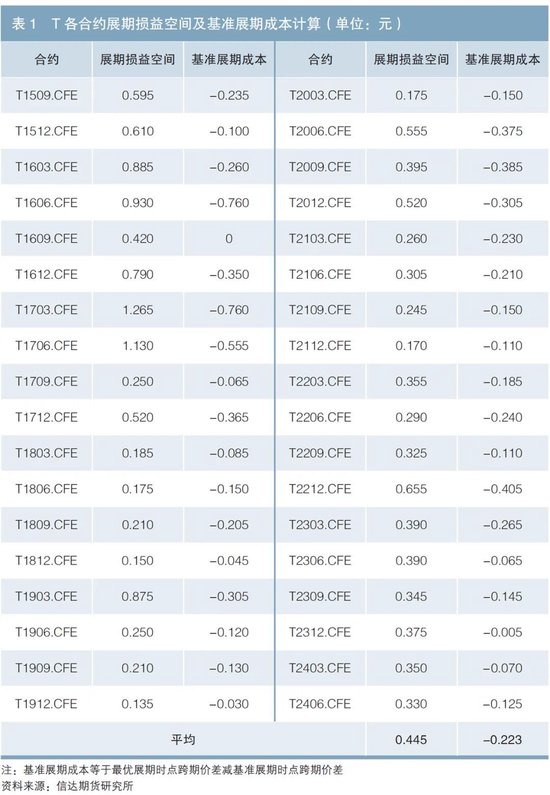

以10年期国债期货合约(T)为例,本文将主力切换时点作为基准展期时点。若在可展期区间跨期价差的最低点进行展期(最优展期点),相对基准展期时点,T各合约每次展期成本平均可以节省0.22元;而如果在跨期价差的最高位置进行展期(最差展期点),相对基准展期时点,每次展期成本平均将高出0.22元(见表1)。整体平均展期损益空间达到0.44元。与此类似,TF各合约平均展期损益空间达到0.31元,TS各合约平均展期损益空间达到0.15元,这一成本对固收类产品来说是比较高的。

本文进一步构建成本节省度指标,以衡量展期时点相对最差展期点的距离,即展期策略的优劣程度:

成本节省度 =[(可展期区间最大跨期价差- 展期时点跨期价差)/ (可展期区间最大跨期价差- 可展期区间最小跨期价差)]×100%

成本节省度越高,说明展期策略越好。最优展期时点的成本节省度为100%,最差展期时点成本节省度为0。经测算,TS、TF、T基准展期时点(主力切换时)的成本节省度分别为52%、47%、45%。

空头套保展期择时策略的构建

(一)跨期价差影响因素分析

如前文所示,对空头套保而言,在跨期价差低位或高位进行展期存在较大展期成本区别。所以在确定可展期区间后,通过对未来跨期价差的方向进行判断,可以选择跨期价差相对较低的位置进行展期,从而降低套保展期成本。

由公式(3)跨期价差理论定价模型可知,影响跨期价差的因素主要有3个:一是两个合约准CTD券票面利率与远期资金利率之差,二是两个合约准CTD券交割期权价值之差,三是其他因素(如流动性和市场情绪等)。

通过对过往部分时期跨期价差出现波动较大行情4的复盘,可以得出如下结论:一是如果预期在当季合约交割后远期3个月资金利率会出现下行,则跨期价差出现上升的概率较大;反之,跨期价差出现下行的概率较大。二是当国债收益率在3%附近波动时,准CTD券切换频率较高,交割期权价值较高,由于当季合约剩余期限比下季合约多出3个月,所以下季合约交割期权价值相对更高,会抬高跨期价差水平。三是基于市场情绪的投资者行为会影响跨期价差趋势,如果当季合约基差在临近交割月一直维持在相对较高的位置,基于当季合约基差收敛的逻辑,做空基差的投资者有动力继续持仓,空头平仓或展期行为将使国债期货当季合约走势相对较强,相对而言下季合约走势相对较弱,最终使得跨期价差出现上行;反之,如果基差较低,多头展期压力较大,此时跨期价差下行概率较大。

(二)套保展期择时策略的构建

1.影响因素分析

结合跨期价差理论定价模型与历史经验,本文划分出三类影响因素,并设定相应指标。

第一类因素是从市场情绪角度考察机构展期行为对跨期价差的影响。根据历史经验,当多头主导展期时,跨期价差倾向下行;当空头主导展期时,跨期价差倾向上行。在多空展期压力行为的判断上,准CTD券的净基差与隐含回购利率(IRR,即买入可交割国债现券、卖空相同面值的国债期货并持有至交割,可以获得的理论年化收益)是衡量期现相对价格的关键指标,且二者呈现负相关关系。当净基差较低或IRR较高时,期货价格相对CTD现券价格偏贵,此时多头展期压力较大,空头可选择延后展期。反之,当IRR较低或净基差较高时,期货价格相对便宜,此时空头展期压力较大,多头可适当延后展期。

第二类因素是反映远期持有收益的期限利差指标。本文利用长短期限利差来反映短期资金情绪与长期经济预期的关系。短期利率选择同业存单利率。一方面,该利率代表银行资金成本,反映金融市场流动性,其下行往往说明市场流动性相对宽松;另一方面,该利率也可以从侧面反映当前经济基本面状况,其下行在一定程度上说明银行资金相对充裕,贷款压力相对较大,可能意味着信贷需求不足,经济状况低迷。长期利率选择长期国债到期收益率(以下简称“长期国债利率”),其更多反映经济预期。当长期国债利率上行时,市场对未来经济基本面预期较乐观;当长期国债利率下行时,市场对未来经济基本面预期较悲观。

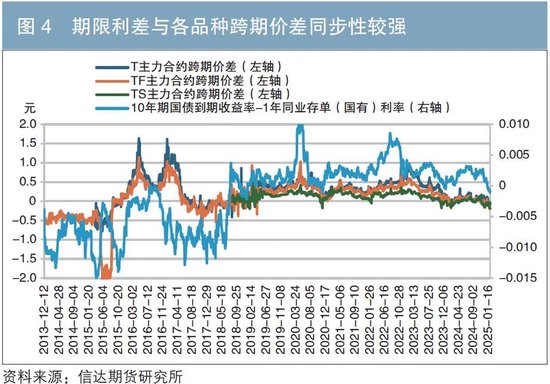

将“10年期国债到期收益率-1年同业存单(国有)利率”作为期限利差指标。当期限利差上行时,或是宽松的货币政策导致短期利率下行,或是经济基本面(预期)好转导致长期利率上行,或是二者兼而有之,体现市场对未来经济预期更加乐观。在国债期货市场上,则可能表现为远季合约相对较弱,此时跨期价差倾向于上行。反之,当期限利差下降时,在一定程度上反映市场对未来经济预期较悲观。在国债期货市场上,或表现为远季合约相对较强,此时跨期价差倾向下行。

如图4所示,期限利差与3个主力合约的跨期价差的同步性较强,且自2019年5月国债期货引入做市商制度后,下季合约流动性大幅上升,跨期价差市场定价更加充分,期限利差与跨期价差的同步相关性更加显著。

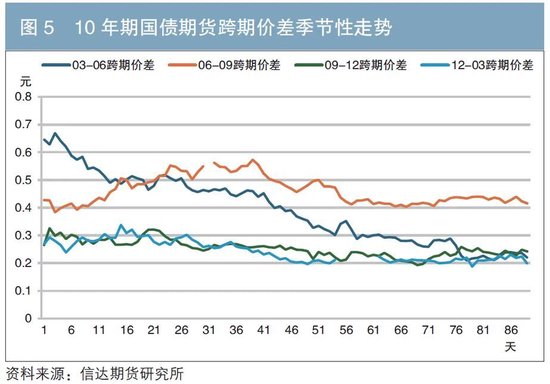

第三类因素是跨期价差的季节效应。通过对过去各合约跨期价差进行季节性分析,统计发现03合约至06合约跨期价差上大概率会上行,如图5所示,以10年期国债期货为例,随着距离交割月临近(图中为从右至左),03合约至06合约历史平均跨期价差呈现更明显的上行趋势。一方面,现券配置资金普遍在一季度买入现券,此举会抬高现券相对期货的相对价格,基差的上行会带动跨期价差上行;另一方面,历史上资金利率在春节后普遍偏向下行,导致远期持有收益的上行,从而抬高跨期价差估值。所以利用跨期价差的季节效应可辅助判断展期时点。

2.策略的构建

根据以上三类影响跨期价差走势的因素,本文构建套保展期择时策略。

在进入可展期区间后,首先根据三类指标构建的信号判断是立即展期还是延后展期。

信号一:利用第一类多空持仓展期压力指标计算出IRR与净基差历史分位数之差,当二者之差处于过去1年的70%分位数以上时,选择延后展期。

信号二:利用第二类反映远期持有收益指标计算期限利差,即10年期国债到期收益率减去1年同业存单(国有)利率,在过去1年中的分位数水平,当该分位数水平低于30%分位数时,选择延后展期;将该信号与季节性效应结合,在非03合约展期至06合约且期限利差分位数水平低于30%分位数,则选择延后展期。在两个信号中只要其中一个给出延后展期信号,则选择延后展期,并在下一个交易日重复计算上述两个信号,直至最后一个可展期交易日。此时如果两个信号始终未提示延后展期,则在下一个交易日进行展期操作。

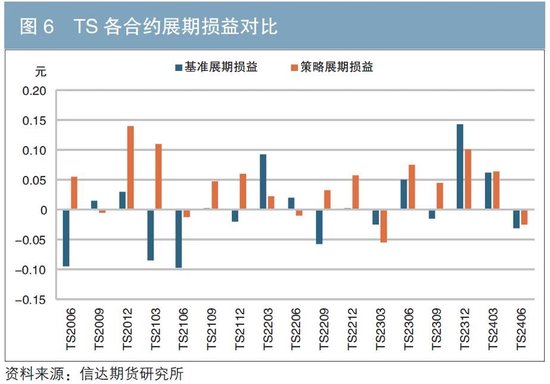

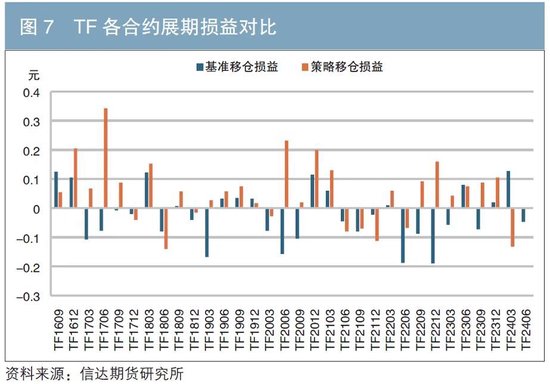

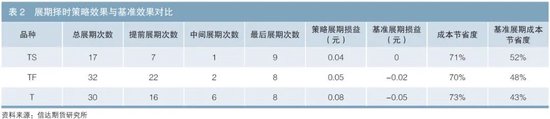

在TS、TF、T三个品种上进行回测5的结果显示(见图6—图8、表2),策略平均展期损益相对基准展期平均损益更高(展期损益为可展期区间的平均跨期价差减展期时点的跨期价差)。具体来看,TS各合约策略展期损益平均每次为0.04元,基准展期损益平均每次为0.00元,相对基准展期的胜率为70%;在17次展期过程中,提前展期(在可展期区间的第二个交易日进行展期)7次,中间展期1次,最后可展期日期展期9次;成本节省度达71%,而基准展期成本节省度为52%。TF各合约策略展期损益平均每次为0.05元,基准展期损益平均每次为-0.02元,相对基准胜率为75%;在32次展期过程中,提前展期22次,中间展期2次,最后可展期日期展期8次;成本节省度达70%,而基准展期成本节省度为48%。T各合约策略展期损益平均每次为0.08元,基准展期损益平均每次为-0.05元,相对基准胜率为76%;在30次展期过程中,提前展期16次,中间展期6次,最后可展期日期展期8次;成本节省度达73%,而基准展期成本节省度为43%。

总结

本文从套保成本的两个视角——基差和跨期价差关系出发,构建了国债期货空头套保展期成本度量和评价体系,同时利用多空展期压力、期限利差和季节性规律三类有效指标,构建提示信号,综合判断未来跨期价差走势,并建立展期择时策略。回测结果显示,相对基准展期,展期择时策略在TS、TF、T等品种各合约展期择时过程中,均相对较好地控制了成本。本文的展期成本评价体系及展期策略只与期货空头持仓品种相关,与持仓现券(组合)特征及不同套保程度等因素无关,因而其适用性与可复制性较强,便于在实践中应用。

注:

1.受篇幅所限,此处未列明细,作者留存备索。

2. TF在1509合约之前的各合约基差呈现上行趋势,即基差收敛幅度为负。主要原因是当时交割规则采用多空双方举手交割模式,这使得空头交割期权价值较低,加之当时资金利率较高、套保参与程度不高等原因,国债期货处于持续升水状态,所以基差往往向上收敛。自2015年7月1509合约交割开始,规则修改为空头举手交割模式。

3.受篇幅所限,此处未列明细,作者留存备索。

4.主要有TF1509-1512合约跨期价差突然维持极端低位、1603-1606及1606-1609跨期价差大幅上行、1612-1703及1703-1706跨期价差大幅上行、1706-1709跨期价差大幅下行、1903-1906跨期价差大幅上行、2006-2009跨期价差大幅下行、2303-2403跨期价差趋势性下行。受于篇幅所限,本文未作具体复盘。

5. TL于2023年4月21日上市,由于历史数据太少无法达到回测条件。

参考文献

[1]程昊,黄龙涛,朱芳草. 国债期货跨期价差分析与统计套利研究[J]. 区域金融研究,2021(3).

[2]徐亮. 国债期货投资策略与实务[M]. 北京:经济科学出版社,2020.

[3]张沐光,赵凡青. 国债期货跨期价差研究——原理、套期保值分析及预测框架[J]. 债券,2022(11). DOI: 10.3969/j.issn.2095-3585.2022.11.007.

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

富豪配资提示:文章来自网络,不代表本站观点。